全球3D打印产业高速增长

2010-2017年全球3D打印市场规模逐年增加,增速呈波动下降趋势;其中2012年全球3D打印市场规模为23.0亿美元,同比增长35.29%,为近9年来最大增速。2017年全球3D打印全球市场规模为73.4亿美元,同比增长21.12%。2016-2017年全球3D打印市场规模增长势头有所放缓,但仍然处于高位。

伴随着3D打印技术的快速成长和3D打印技术在各个行业领域的渗透。预计未来全球3D打印行业仍会保持快速增长的势头。

2010-2017年全球3D打印市场规模统计及增长情况

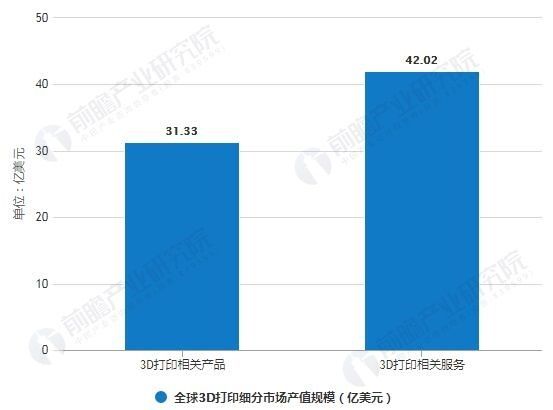

2017年,全球增材制造相关产品(包括增材制造设备销售及升级、增材制造原材料、专用软件、激光器等)产值为31.33亿美元,同比增长17.4%;增材制造相关服务(包括增材制造零部件打印、增材制造设备维护、技术服务及人员培训、增材制造相关咨询服务等)产值为42.02亿美元,同比增长23.8%。

2017年全球3D打印细分市场产值规模统计分析情况

3D打印市场欧美主导,中国跃居第二

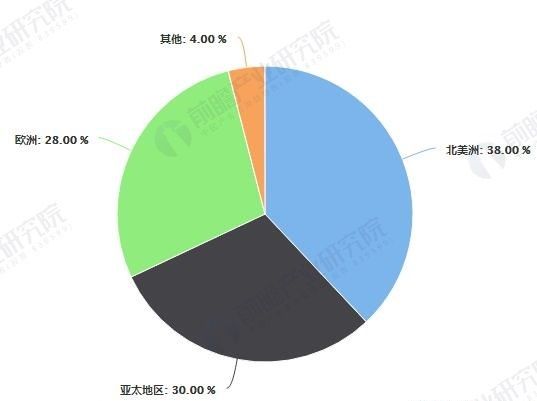

全球增材制造产业已基本形成了美、欧等发达国家和地区主导,亚洲国家和地区后起追赶的发展态势。以累计装机量计,当前全球3D打印市场主要集中在北美、欧洲和亚太地区三个地区,累计装机量占全球的96%,其中近四成在北美(美国为主),欧洲和亚太地区各占近三成。

2017年全球各大洲3D打印设备装机量占比统计情况

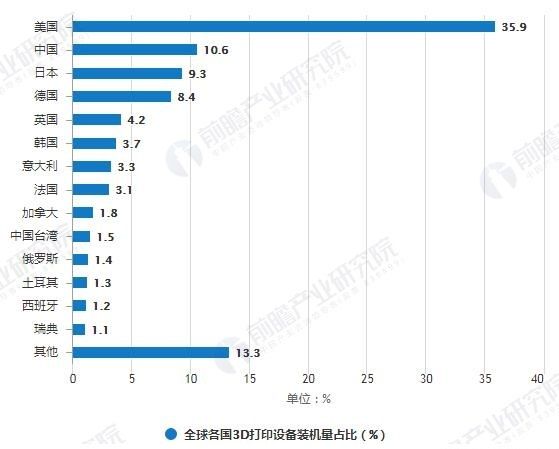

在各个国家的装机量方面,根据Wohler Associates统计数据,2017年美国、中国、日本和德国四个国家累计装机量排名前列,占比分别为35.9%、10.6%、9.3%、8.4%。

2017年全球各国3D打印设备装机量占比对比情况

工业级金属3D打印设备是未来

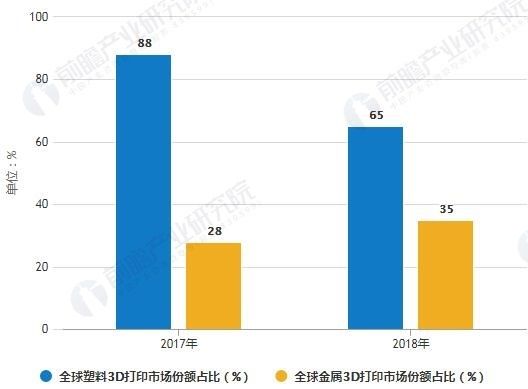

根据德勤发布的《2019科技、传媒和电信行业预测》报告显示,全球3D打印市场正从塑料打印转向金属打印。塑料适合用于制作原型和某些最终零件,但3D打印机应以价值万亿美元的金属零件制造市场为目标。

2017-2018年间,根据调查显示,尽管塑料仍然是最常见的物料,但塑料打印在3D打印领域的占比一年间从88%下滑至65%,而金属打印的占比从28%增至35%。按该比率计算,金属最快将于2020或2021年占据过半3D打印市场。

2017-2018年全球塑料3D打印及金属3D打印市场份额占比统计情况

根据Wohlers Associates统计显示,2017年全球工业级增材制造设备(指面向工业且销售售价在5000美元或更高的机器)销售量达到14736台,同比增长12.6%,近五年复合增长率达到13.6%。得益于金属增材制造技术的成熟和低价金属增材制造装备的普及,金属增材制造装备销量大幅提升。2017年度全球金属增材制造装备的销售量约为1768台,同比增长近80%。

2010-2017年全球金属3D打印设备销售量统计及增长情况