机床是装备制造业的“工作母机”,是加工制造的关键装备,几乎所有金属切削、成形过程均需借助机床实现,机床的加工复杂度、精度、效率和柔性直接决定一国的制造水平,在装备制造业中战略地位突出。

国内机床市场分析

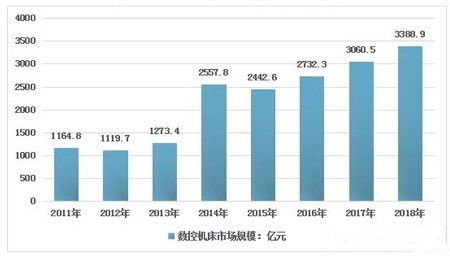

近年来,受益于我国汽车、航空航天、船舶、电力设备、工程机械等行业快速发展,对机床市场尤其是数控机床产生了巨大需求,数控机床市场发展十分迅速。数据显示:2017年我国数控机床市场规模为3060.5亿元,2018年达到3388.9亿元,同比增长10.7%。

2011-2018年中国数控机床市场规模

目前我国数控机床需求量日益扩大,产量正呈飞速增长的趋势。据统计,目前我国可供市场的数控机床有1500种,几乎覆盖了整个金属切削机床的品种类别和主要的锻压机械。领域之广,可与日本、德国、美国并驾齐驱。这标志着国内数控机床产业已进入快速发展的时期。

国家统计局数据显示,2016年中国金属切削机床产量为78.3万台,同比增长3.71%,2017年中国金属切削机床产量为64.3万台,同比下降17.88%,2018年中国金属切削机床产量为48.9万台,同比下降23.95%。2019年1-4月累计中国金属切削机床产量14.5万台,同比下降22.46%。

2012-2019年4月中国金属切削机床产量

数据显示:2016年中国金属成形机床产量为31.8万台,同比增长4.61%,2017年中国金属成形机床产量为30.6万台,同比下降3.77%,2018年中国金属成形机床产量为23万台,同比下降24.83%。2019年1-4月累计中国金属成形机床产量9.2万台,同比增长6.97%。

2012-2019年4月中国金属成形机床产量

目前我国数控机床行业主要以低端产品为主,产品技术门槛相对较低,竞争较为激烈;在中高端产品市场,目前国内仅有少数企业具备中高端产品的生产,行业竞争相对缓和。另外,不同细分产品市场的竞争程度也有所差别,具体如下图所示:

中国数控机床行业细分产品市场竞争分析

外部运行环境分析

在国际经济复苏乏力和国内经济动能转换的背景下,中国经济、工业和机床工具消费市场的转型升级步伐正在日益加快,中国机床工具产业正在面临前所未有的新环境和新问题。2015年1-11月,中国制造业主要细分领域固定资产投资额排在前十位的分别是:非金属矿物制品、化学原料、通用设备、电气机械、汽车、专用设备、农副食品加工、计算机/通信电子、金属制品、橡胶和塑料制品,与2014年1-12月的排名没有变化。

2016年,我国机床总产值为221亿美元,占当年全球主要机床生产国(地区)总产值的27.56%;机床工具行业分析指出,2016年我国机床总消费额为275亿美元,占当年全球主要机床消费国(地区)消费额的34.82%。随着经济的快速发展和固定资产投资的增加,我国已成为世界第一大机床生产国和消费国。

2017年,我国机床工具床消费总额299.7亿美元,同比增长7.5%。其中,金属切削机床消费额184.0亿美元,同比增长7.8%;金属成形机床消费额115.7亿美元,同比增长7.0%。机床工具消费总体呈现明显的恢复性增长,同比增速较2016年同期回升了6.1个百分点。

2018年,我国机床工具行业整体上发展比较平稳。国家统计局提供的机床工具行业5652家年主营业务收入2000万元规模以上企业(以下简称‘规上企业’)2018年主营业务收入同比增长了8.3%,高于同期GDP增速。实现利润总额同比增长了5.3%。2018年我国金属加工机床消费额为291.3亿美元,同比微降2.8%。

2019年,我国机床工具行业运行的外部环境良好。2018年我国宏观经济发展平稳,国内生产总值增速为6.6%,2019年经济发展也将保持在合理区间。2018年制造业投资达到9.5%,为2015年以来最高,并明显高于全社会固定资产投资。这些将为机床工具行业的平稳发展提供有利条件。

机床工具行业转型升级取得积极成效。机床工具行业分析指出,在国家政策支持和引导下,机床工具行业企业逐步加快转型升级步伐,积极适应第四次工业革命带来的需求变化,充分利用智能制造、工业互联网等先进技术,提升产品技术水平,适应用户领域技术革命的新需求,产品结构逐步向中高端延伸,国产机床逐步打入汽车、航空航天、军工等重点领域,涌现出一批市场竞争力较强的企业。

目前,我国机床工具行业市场化程度较高,产业集中度不高,基本处于充分竞争状态。目前国内金属切削机床的市场主要以低端产品为主,大量中小企业集中在低端市场竞争,产品技术门槛相对较低,竞争较为激烈。中高端产品市场竞争较低端产品市场相对缓和,主要参与者为国外行业巨头、合资企业、大型国有企业或国有控股企业以及少数的民营企业。根据数据,截至2019年6月,机床工具行业共有规模以上企业5752 家。

来源:国际金属加工网