摘要:金属切削机床产量下降的同时产值上升,意味着我国金属切削机床在产品性能、档次、价格上有所提升。除此之外,随着数控金属切削机床的产量持续上升,未来我国金属切削机床在产能规模保持稳定增长的同时,在产品的高速精密化、智能化等方面也将取得显著的进步,行业发展效益将得到更进一步提高。

【悉恩悉机床网】金属切削机床是我国机床工具行业的重要组成部分,其数量最多、使用最为广泛,因此狭义的机床即指金属切削机床。

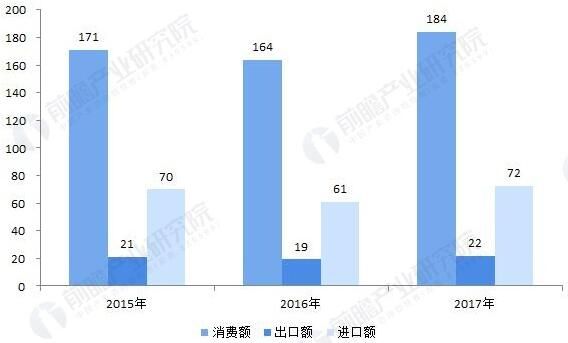

近年来随着我国产业结构调整成效显现以及全球经济回暖等因素,金属切削机床市场需求进一步提升,2017年,我国金属切削机床消费额184亿美元,同比增长7.8%;出口21.8亿美元,同比增长13.2%;进口72.3亿美元,同比增长18.4%。

2015-2017年金属切削机床消费额、出口额及进口额(单位:亿美元)

汽车为金切机床最大应用市场

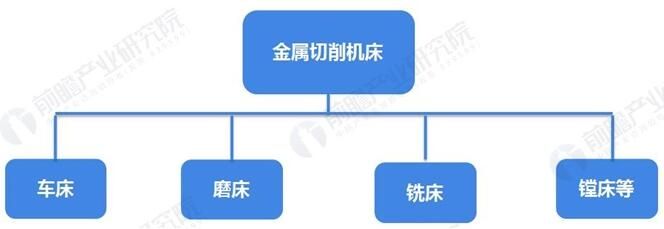

金属切削机床是用切削、磨削或特种加工方法加工各种金属工件,使之获得所要求的几何形状、尺寸精度和表面质量的机床。根据加工方式的不同,金属切削机床可以分为车床、镗床、磨床、铣床等。

金属切削机床分类

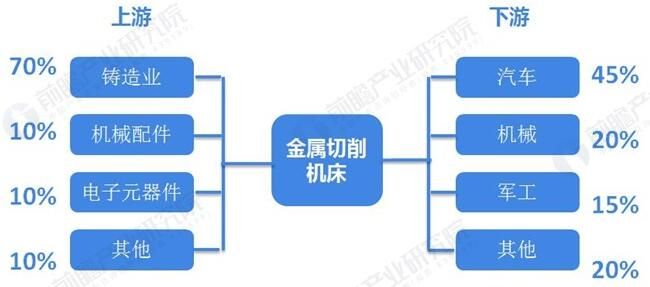

从产业链上游角度来看,金属切削机床制造行业的上游主要包括钢铁、铸造、数控系统和电动机行业。

从产业链下游角度来看,金属切削机床不但可以应用于航天航空、电力、船舶等领域,还可以应用于新能源、电子、汽车等行业,上述行业均是中国国民经济发展的重点行业。金属切削机床下游应用领域非常广泛,拥有广阔的市场。

金属切削机床行业产业链(单位:%)

在国内,与金属成形机床相比,金属切削机床发展相对较快,技术水平也相对较高。产量数控化率方面,根据中国机床工具工业协会统计数据,金属切削机床的数控化率已经达到30%左右,金属成形机床仅7%-8%。因此,金属切削机床国际竞争力亦相对优于金属成形机床。

产量下降、产出提高,行业效益提高

根据中国机床工具工业协会统计数据,2016年、2017年,我国金属切削机床产出约为122亿美元、133.5亿美元,2017年产值较上年同期增长9.43%;同期对应产量分别为78.32万台、64.30万台,2017年产量较上年同期下降17.88%。

2015-2017年金属切削机床产出及产量(单位:亿美元,万台)

金属切削机床产量下降的同时产值上升,意味着我国金属切削机床在产品性能、档次、价格上有所提升。除此之外,随着数控金属切削机床的产量持续上升,未来我国金属切削机床在产能规模保持稳定增长的同时,在产品的高速精密化、智能化等方面也将取得显著的进步,行业发展效益将得到更进一步提高。

国家统计局最新数据显示,2018年7月,我国金属切削机床产量为4.30万台,较2017年7月的6万台下滑28.3%;2018年1-7月,我国金属切削机床产量为30万台,较2017年1-7月的42万台下滑28.6%。

金属切削机床竞争格局

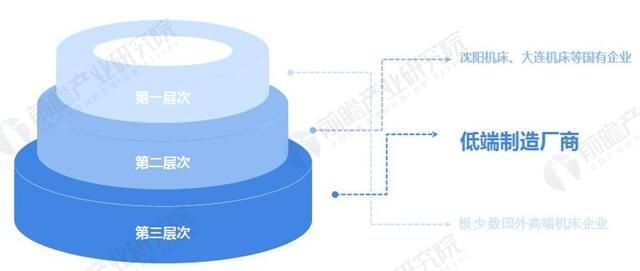

竞争格局呈现三个层次

我国金属切削机床的发展始于20世纪60-70年代,其中高端机床市场起步相对较晚,下游行业对高端机床进口依赖较大。目前我国金属切削机床行业经过四十余年的发展,行业规模和技术水平不断提高,积累了丰富的行业经验,但行业整体竞争力与发达国家相比还存在一定差距。

与金属成形机床以民营企业为主不同,由于金属切削机床精密程度一般高于金属成形机床,而国有企业发展历史悠久具有较多的技术沉淀,因此在车床、镗床等金属切削机床领域,国内形成了以沈阳机床、大连机床等国有企业主导的形势。

目前我国金属切削市场形成了三个层次的竞争格局。第一层次由极少数国外高端机床企业组成,如德国、意大利等,这类企业的金属切削产品技术含量高、价格昂贵,处于机床行业的高端地位;第二层次由中、高端生产企业组成,主要包括上海机床厂有限公司、以及美国Capco、无锡机床股份有限公司、贵阳险峰机床有限责任公司等企业;第三层次由数量众多的低端制造厂商组成,该层次内企业一般规模较小、无核心技术,产品单一、同质化严重,竞争非常激烈。

来源:前瞻产业研究院