摘要:结合我国目前的情况来看,我国人工成本仍然处于上升阶段,机器人行业的发展前景良好,并且从2012年工业机器人爆发以来,才持续了不到5年时间,从日本长达10年高速增长的经验走势,我国正在使机器人行业往更深度,更全面的领域发展。

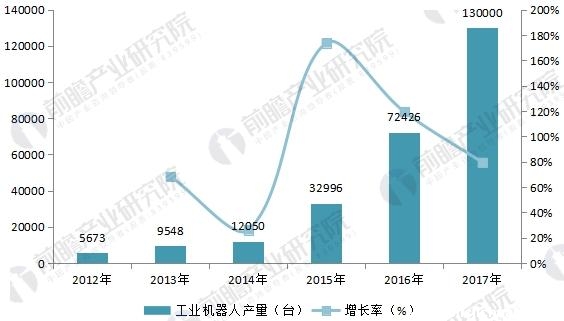

2012-2017年中国工业机器人产量变化

【悉恩悉机床网】经过20多年的发展,我国工业机器人已经初具规模,目前我国已生产出部分机器人关键元器件,开发出弧焊、点焊、码垛、装配、搬运、注塑、冲压、喷漆等工业机器人。一批国产工业机器人已服务于国内诸多企业的生产线上、一批机器人技术的研究人才也涌现出来、某些关键技术已达到或接近世界水平。

根据前瞻产业研究院发布的《中国工业机器人行业产销需求预测与转型升级分析报告》统计,2016年中国工业机器人产量达到7.24万台,增长119.50%;2017年,我国国工业机器人产量超过13万台,同比增长68.1%。

2016年全球共销售了29万台工业机器人,主要引用于汽车、电子、金属、化学/塑料等领域的搬运、焊接、组装等流程中,其中,中国市场工业机器人消费量为8.89万台,占全球的30%。根据前瞻产业研究院统计,2017年我国工业机器人销量达到14.8万,同比增长64.8%,其中国产机器人销量占比约36%,继续保持增长态势。

2007-2017年中国工业机器人销量变化情况

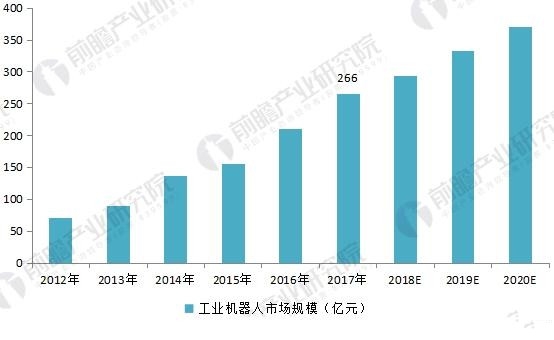

工业机器人种类繁多,根据应用功能和技术性能的不同,单台售价差异较大,从十万元至百万元不等。前瞻产业研究院统计显示,2017年我国工业机器人市场规模约为266亿元。受国内经济发展与制造业转型的影响,市场对工业机器人的需求仍将继续放量,预计到2020年,我国工业机器人市场规模将超过370亿元。

2012-2020年中国工业机器人市场规模及预测

当比较不同国家多用途工业机器人的分布情况时,表示总数的机器人库存量有时造成误导性的度量。考虑到各个国家制造业规模的差异,使用机器人密度指标会更好。机器人密度指标是指在制造业或在汽车行业或在“通用行业”(不包括汽车行业),每雇用10000人中多用途工业机器人的数量。

结合我国目前的情况来看,我国人工成本仍然处于上升阶段,机器人行业的发展前景良好,并且从2012年工业机器人爆发以来,才持续了不到5年时间,从日本长达10年高速增长的经验走势,我国正在使机器人行业往更深度,更全面的领域发展。根据IFR数据,2016年我国工业机器人使用密度为68台/万人,排名全球23名,低于全球平均水平74台/万人,与韩国等发达国家相比仍有较大增长空间。

根据Hit Insights统计,随着国内制造业应用需求的高速增长,2017年我国机器人密度达88台/万人,首次超过全球平均水平;同时,工业机器人使用主要集中在珠三角、长三角地区,低于分布特性显著。

来源:前瞻产业研究院